当社をよりご理解いただくための5つのポイント

- リバーエレテックとは

-

スマートフォンなど身の回りのあらゆる電子機器に使われる水晶デバイスを製造・販売する電子部品メーカーです。なかでも超小型製品で業界をリードしています。

会社の歩み

1949年3月に創業した富士産業合名会社が前身。 創業当初は抵抗器の製造・販売が中心であり、日本初のトランジスタラジオであるソニーの『TR-55』に当社抵抗器が採用されるなど、当時から「誰もやったことがない独自技術」で「軽薄短小」を追求してきました。

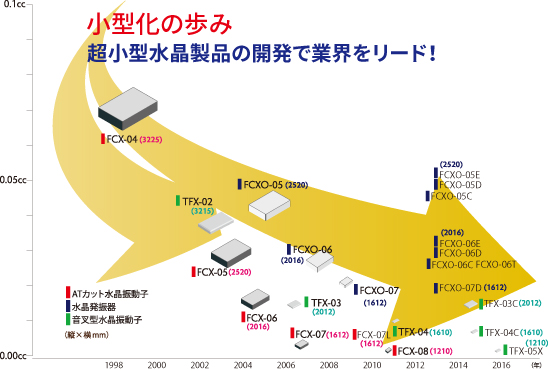

小型化の歩み

事業の中核が水晶デバイスに代わった現在もそのDNAは脈々と受け継がれています。水晶デバイスへの参入は1989年と比較的遅い参入でありましたが、市場ターゲットを小型製品市場に絞り込んだ戦略で、小型化において常に業界をリードしてきました。

- 事業領域

-

タイミングデバイスとして電子機器には欠かせない水晶製品事業に経営資源を集中しています。

事業別売上構成と水晶デバイス市場

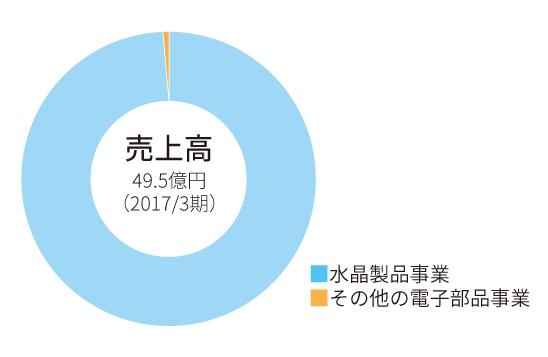

事業のセグメント別の売上高は、主力である水晶製品事業の売上高が連結売上高合計の9割を超えております。

水晶製品事業

電子機器における重要な部品として、あらゆるエレクトロニクス製品に使用される水晶振動子、水晶発振器の製造・販売事業を展開しています。その他電子部品事業

主に海外において、抵抗器やインダクタ等の電子部品の製造販売事業を展開しています。

- 強み

-

技術に裏付けされた製品開発力と営業、開発、製造が三位一体になって行う提案型営業活動が強みです。

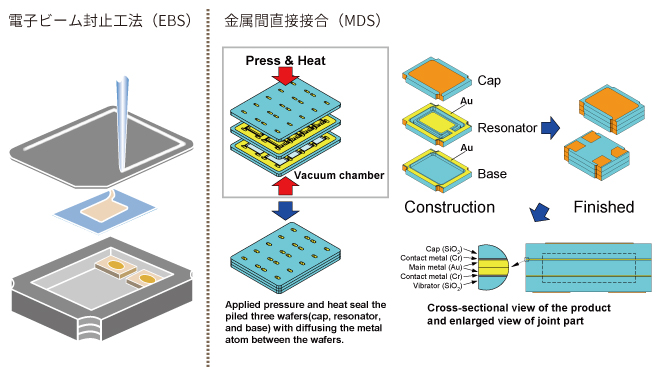

蓄積された技術に裏付けされた製品開発力

お客様の軽量・小型のニーズに対してソリューションを提供するなかで、リバーグループは独自技術を磨いてきました。「電子ビーム封止工法」「金属間直接接合封止工法」はその代表的な独自技術になります。その他、水晶片の設計・微細加工技術、容器への高精度搭載技術などの要素技術においても、開発陣の自由な発想が活かされ、小型・高性能の製品を供給する源流となっています。

営業、開発、製造の三位一体でお客様価値を創造

リバーグループの製品は、お客様の要求仕様に沿ったカスタム品が中心になります。営業部門と商品開発部門、製造部門が連携した技術支援型の営業活動を行うことにより、品質から納期、アフターフォローにおいて業界トップクラスの対応力で、お客様の価値を高めるお手伝いをしています。

- ビジョン&経営戦略

-

ますます進化するスマート社会に貢献する次世代のモノづくりを目指します。

長期経営ビジョン

「革新的技術を用いた最適価値の電子デバイスを世界に発信し、人々のくらしと生活環境の向上に貢献する」リバーグループは、長期経営ビジョン実現のために「顧客の満足と信頼の獲得」「独創的発想による価値の創造」「事業構造変革による収益力の向上」という3つの戦略に取り組んでいます。顧客の満足と信頼の獲得

現状の主力市場であるスマートフォン、無線モジュール市場に加え、自動車市場を最重要市場とし、拡販活動に注力してまいります。拡販活動につきましては、提案型技術営業力を強化することでブランディング力を向上させ、また、品質面において工程・品質管理体制を見直し、適正化を図るとともに継続的改善を推進し、顧客満足の向上を目指します。独創的発想による価値の創造

新コア技術の創生による次世代製品の開発を推進します。新コア技術により他社との差別化を図り、競争を優位なものとします。また、既存製品における競争力維持のため、水晶の微細加工技術の深耕による低コスト生産技術の開発を推進します。事業構造変革による収益力の向上

生産性低下要因の排除、仕損じ率の低減、コスト意識の向上により、グループを挙げて徹底的にコスト低減を図り、市場競争力と収益力を高めてまいります。また、IoT(無線モジュールを含む)市場、自動車市場への拡販を強化し、現在のスマートフォン市場への偏重を是正してまいります。経営上の目標の達成状況を判断するための客観的な指標等

リバーグループは、連結売上高及び連結売上高営業利益率を重要な経営指標と位置づけ、第5次3カ年中期経営計画において持続的な成長と「売上高営業利益率3%超」の早期実現に向けて各経営課題に取り組んでまいります。

- 株主還元

-

全てのステークホルダーに満足いただける企業を目指し、企業価値の最大化を目指してまいります。

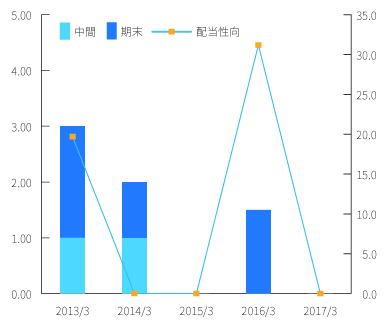

配当政策

当社は、長期安定的な企業価値向上によって、株主への安定的な配当を継続的に行うことを経営の最重要課題とし、これに加え、連結業績及び配当性向等を総合的に勘案した利益還元を行うことを基本方針としております。配当性向につきましては、連結当期純利益の20%を最低の目安としております。 なお、企業成長力の強化を目的とした研究開発・生産設備投資や健全な財務体質を維持するために利益の一部を内部留保することも重要な経営課題であると考えております。配当政策の推移